며칠 전 흥미로운 기사를 하나 보았다.

https://www.newsis.com/view?id=NISX20221115_0002086569

日정부, 전기차 대상 주행거리별 세금 부과 검토

[서울=뉴시스] 박준호 기자 = 일본 정부가 전기자동차(EV) 시대에 대비해 자동차의 세제 개편을 중장기적으로 검토할 것으로 보인다고 아사히 신문이 15일 보도했다

www.newsis.com

"전기차 대상"이라고 사족을 달았지만

주행거리에 따른 자동차세를 도입할 수도 있다는 기사였다.

당장 구체적으로 도입할 생각은 없지만

중장기적인 검토가 필요하다.

[는 건 멀지 않은 미래에 도입한다는 소리 아닌가...?]

고 한다.

기사를 보면 일본의 경우 휘발유세가 부족해지며 주행거리별 요금이라는 방식을 들고 나온 것으로 보인다.

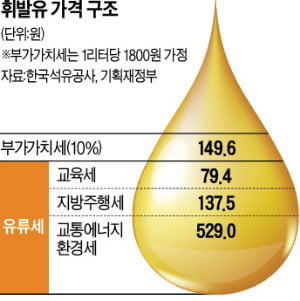

우리나라의 경우에도 휘발유에 주행에 따른 세금이 붙어있다.

교통•에너지•환경세(이하 교통세)에 비례하여 주행분 자동차세(그림에서는 지방주행세라고 적혀있다.)를 부과하고 있는데 말 그대로 [주행을 한다=기름을 사용한다]는 개념으로 접근하는 것이다.

(정확히는 판매업자가 부담하지만 결국 그게 다 소비자가에 포함되는 것이니 소비자가 부담하는 것이다.)

일본도 그렇지만 우리나라도 전기차나 하이브리드차가 늘어나면서 해당 세금이 점차 줄어드는 구조가 될 수 밖에 없는 것이다.

(기본적으로 주행분 자동차세의 경우 교통세를 준용하는데 교통세의 과세대상이 휘발유와 경유, 그리고 이와 유사한 유류라소 그렇다.)

전기차의 경우 아예 유류소비가 없고, 하이브리드차의 경우 유류소비가 적으니 새수확보가 줄어드는 것이다.

이를 대체하기 위한 방안은 여러가지가 있다.

우선, 주행거리에 따라 직접 고지서를 발부하는 것이다.

방법도 어렵지 않다.

2년마다 받는 차량검사, 폐차시 주행거리를 계산해 고지서를 발부하는 것이다.

간접세에서 직접세로의 전환이니 당연히 조세저항은 증가할 것이다.

두번째로 과세대상을 유류뿐만 아니라 차량을 운행하게 하는 에너지원(즉, 전기나 수소 등)으로 확장하는 것이다.

간접세를 유지함으로써 조세저항은 적을 수 있다.

그러나 두 방식모두 세계적인 친환경정책에 역행하는

방향이다.

과연 앞으로 우리나라는 주행분 자동차세가 점차 줄어드는 상황에서 어떤 선택을 할 것인가?

'공무원생활' 카테고리의 다른 글

| 2023년 취득세 과세표준 산정방식이 대폭 변경된다. (0) | 2022.12.09 |

|---|---|

| 고향사랑 기부금 제도 (0) | 2022.11.29 |

| 차세대 지방세 (0) | 2022.11.12 |

| 추징 (0) | 2021.08.20 |

| 주민세 (0) | 2021.08.06 |